ШШАЎСїЖЏадЪЧЯШЧАХЃЪаЭЫанЕФжївЊЧ§ЖЏвђЫиЁЃЮвУЧМЦЫуВЂМЦЫу05-07ЁЂ08-10ЁЂ13-15ЁЂ16-1

ШШАЎСїЖЏадЪЧЯШЧАХЃЪаЭЫанЕФжївЊЧ§ЖЏвђЫиЁЃЮвУЧМЦЫуВЂМЦЫуЩЯЩ§ЛиЪдЕФЧАЦкЃЈМЦЫуЮЊЃКЃЈЃЈдкrethraceжЎЧАЕФзюИпМлИёЃЉ - ЛиГЗЛиЗЂЩњТЪЕФзюЕЭМлИёЃЉ/ЃЈНИЪЏЧАЕФзюИпМлИё - ЯШЧАвЛЖЮЪБМфЕФзюЕЭМлИёЃЉКЭвдДѓСПЗжУкЪБМфЗжУкЕФЗЖЮЇЃЌзмМЦ37ИібљБОЁЃЮвУЧЖдећИібљБОбљБОЕФРэгЩМЧТМЮЊЮхРрЃЌМДЃККъЙлСїЖЏадЕФЪеНєЃЌЮЂЙлСїЖЏадЪеНєЃЌЙЄвЕеўВпЕФЪеНєЃЌЕидЕеўжЮЛђНєМБЧщПівдМАжївЊОмОјвдМАЖдФГаЉЗЖЮЇЕФЯТНЕЕїећПЩФмЪЧИќЖрЕФдвђЃК

ЃЈ1ЃЉгЩгкКъЙлСїЖЏадЕФЯожЦв§Ц№ЕФЯТНЕЪЧKaranleaveдЖЃЌетЪЧгЩгкЩ§жЕКЭЭЈЛѕХђеЭЫЎЦНЕФгАЯьЫљжТЁЃКъЙлЕФСїЖЏадвђЫиЪЧОГЃГіЯжЕФЧ§ЖЏвђЫиЃЌзмЙВга16ИібљБОЁЃЫћУЧЕФХЉВњЦЗвдЧАЕФЩЯЩ§ЧїЪЦЃЈЛиД№ЗљЖШЃЉКмДѓЃЌжаЮЛЪ§ЮЊ85ЃЅЃЌГжај27ЬьЕФНЛвзЁЃетжївЊЪЧвђЮЊКъЙлЕФЫсЭДЖдЩ§жЕКЭЭЈЛѕХђеЭЫЎЦНЕФЖЈМлЯЕЭГВњЩњСЫЩюдЖЕФгАЯьЃКЂйЖдЩ§жЕЯЕЭГЕФгАЯьЃЌРћТЪЫЎЦНЕФБфЛЏжБНггАЯьСЫЩ§жЕВПЗжЕФелПлКЭвчМлЃЌДгЖјзшжЙСЫаРЩЭЫЎЦНЕФЩЯЯоЃЛ ЂкКъЙлЕФСїЖЏадЪеНєОпгаЭЈЛѕХђеЭЫЎЦНЕФвжжЦЃЌетЛсгАЯьЙЋЫОЕФгЏРћФмСІКЭЛљДЁЩЯЕФУЋРћТЪЫЎЦНЁЃКъЙлЫсЭДЕФЩэЗнжївЊМЏжадкДѓбЇЕФДѓбЇаХКХжаЃЌвдМАЖдЙњФкзЪБОЕФЦкЭћЛиБЈЃЌетЛсЕМжТЙњЭтСїЖЏадЛЗОГЕФЭЛШЛБфЛЏЁЃЭЈГЃЃЌЕкЖўИіжабывјаадкНёФъДЂБИН№ЕФБШТЪЩЯдіМгСЫЃЌв§Ц№СЫШЫУЧЖдбЯжиСїЖЏадЕФЪаГЁЕЃгЧCEдкШЋЧђЗЖЮЇФкЕФЯТНЕЦРМЖЃЌвјааМфРћТЪдк13/12ЩЯЕФМБОчЗДЕЏЕМжТЁАШБЗІ2.0ЕФЛѕБвЁБЃЌдк20/03ЕчТЗжаСїааЕФЫФИіЖЯТЗЦїКЭдк20/03ЕФСїааВЁЯТСїааЕФСїааВЁСїааЃЌдк20/03ЕФСїаажаЃЌдк20/03ЕФСїааВЁЯТЃЌдк20/03жаЕФСїааВЁКЭСїааВЁжаЕФСїааВЁКЭСїааВЁЃЌВЂдк20/03жаСїааЃЌИУЕчТЗЪЧСїааЕФЁЃЕБШЛЃЌдк20/03ЕФСїааВЁжаЃЌСїааВЁСїааЕФЕчТЗЕБШЛЪЧСїЖЏадСїЖЏадЮЃЛњЕФСїааЁЃ

ЁЃЪеНєЮЂСїЖЏадв§Ц№ЕФЛиЕїЦЕТЪвВКмИпЃЌЙВга14ИібљБОЃЌжаЮЛЛиЛиЗљЖШНізюЕЭ52ЃЅЃЌЖј13ЬьЕФЛиЕїжмЦкНЛвзвВКмЖЬЁЃЮЂаЭСїЖЏадвђЫиЕФANGгАЯьгааЉЪмЕНМрЙмЃЌжївЊЪЧвђЮЊХЃЪаБОЩэЪЧЃЌзЪН№діМгМЬајНјШыЪаГЁвдЭЦИпжИЪ§ИпЕуЃЌЖјЮЂаЭСїЖЏадВњЩњЕФгАЯьЬсЙЉСЫзЪН№ЁЃFдіМгСЫВПЪ№ЕФЛњЛсЃЌЭЈГЃвдЪаГЁЛжИДЫйЖШЕФЫйЖШПДЕНЁЃЮЂЙлСїЖЏадЪеНєЕФЛљБОБэЯжЭЈГЃМЏжадкЙЩЦБЪаГЁМрЙмЛњЙЙЕФСїЖЏадЛђЪаГЁЩЯжївЊзЪБОеўЕГЕФДѓЙцФЃНЛвзааЖЏЕФзЂвтСІЩЯЁЃОпЬхЕФБэИёАќРЈЭЈЙ§МрЙмЗНЗЈРДЙцЗЖЪаГЁЕФЪмЛЖгГЬЖШЃЌР§ШчВЦеўВПвтЭтЬсИпСЫгЁЛЈЫАТЪдк207/05ЃЌЖјжаЙњжЄШЏМрЙмЮЏдБЛсдђЖдЮЅЗДАВШЋШкзЪЙЋЫОЕФШкзЪЙЋЫОЪЉМгСЫЗЃПюЃЛживЊЕФIPOдьГЩЕФзЪН№ЃЌР§ШчжаЙњХЉвЕвјаадк20/08СаБэЃЌЭЯбгСЫвјаавЕЃЌЖјТьвЯМЏЭХЕФIPOЖГНсСЫаэЖрзЪН№ЁЃ

ЃЈ3ЃЉгЩгкгАЯьЭЖзЪепЕФЦЋМћЖјв§Ц№ЕФЙЄвЕеўВпЭЈГЃИќЮЊЧПСвЁЃЙЄвЕеўВпЪеНєв§Ц№ЕФЛиЕїЕФР§згНЯЩйЃЌЕЋЪЧвЛЕЉTЫћЗЂЩњЕФЪТЧщвВКмАєЃЌжаЮЛЪ§ПЩвдДяЕН108ЃЅЃЌЖјЧвСЌајРЕФГжајЪБМфЪЧЖдЭЖзЪепЗчЯеЕФзюГЄЃЌИќДѓЕФгАЯьЁЃвђЮЊжюШч10/04ЕФаТЁАЪЎИіЙњМвЗЈЙцЁБвдМА21/06ЕФЛЅСЊЭјЗДУРжЎМфЕФЩ§МЖЖМЪЧдкЮШЖЈдіГЄКЭДгжаЦкКЭГЄЦкНЧЖШЕїећНсЙЙжЎМфЕФУЌЖмЃЌВЂЧвдкИќЩюВуДЮЕФЗЂеЙКЭАВШЋаджЎМфЕФЮШЖЈадНЋЪЙЮШЖЈЕФЮШЖЈЗЖЮЇзЊвЦЕНЮШЖЈЕФеўВпжЎМфЃЌетЪЙЕУЮШЖЈЕФЮШЖЈФмСІЪЙЕУЮШЖЈЕФЮШЖЈФмСІЪЙЕУЮШЖЈЕФЮШЖЈФмСІЃЌетНЋЪЙвЛЖЈЕФеўВпзЊвЦСЫвЛЖЈЕФЮШЖЈадЁЃМѕЩйЭЖзЪепЧїЪЦЁЃ

ЁЃга3ИіР§згЃЌБэУїЕидЕеўжЮЛђНєМБЧщПідьГЩЕФУиУмЃЌжаЮЛЛиЪеТЪЮЊ55ЃЅЃЌВЮПМзЪСЯжазюаЁЕФНЛвзШезюаЁЃЌНі11ЬьЁЃЮвУЧШЯЮЊЭЖзЪепВЛгІИУЙ§гкЙизЂЕиУВ/НєМБЧщПів§Ц№ЕФЛиЕїЁЃдкЖЬЦкФкЃЌКмФбЙЋЙиЗЈСюКЭГСНўгкЯрЙиЪТМўЕФГіЯжЃЌвђДЫНЋдкКмЖЬЕФЪБМфФкбИЫйЗЂеЙДѓСПж№ГіЁЃЕЋЪЧЃЌНЋРДЃЌЮЇРИЭЈГЃЛсгЩЯЕЭГЗчЯежаЕФКъЙлВЦеўКЭН№ШкеўВпаЮГЩЁЃдкетжжЧщПіЯТЃЌзЪВњМлИёШнвзЪмЕНЗДЕЏVЕФгАЯьЁЃРрЫЦЪТМўЕФУННщКЭГжОУгАЯьЭЈГЃКмдЖЃЌЕЋЪЧдкХЃЪаЦкМфМБОчЯТНЕжЎКѓЃЌЖдГхКъЙлеўВпЪЧвЛИіИќКУЕФНщШыЛњЛсЁЃИУвђЫиЯТЕФЛиЕїбљБОМЏжадк19-21жЎМфЕФХЃЪаЃЌАќРЈ19/05ФъжаЦкУГвзЕФжиаТЩњГЄФІВСЃЌСїааВЁдк20/01ЕФгАЯьвдМАУРЙњЖд20/05ЕФHuawei ChipsЕФДІЗЃЁЃ

ЃЈ5ЃЉжївЊЯђЯТЧїЪЦЕФгАЯьЯрЖдЮЂУюЃЌвђЮЊЪаГЁЭЈГЃЛсЖдЗДгІВњЩњЗДгІЁЃга3ИігЩЯТНЕЛљДЁв§Ц№ЕФЛиЕїЪОР§ЃЌжаЮЛЛиЪеТЪЮЊ66ЃЅЁЃИУЗЖЮЇЕФадФмЯрЖдЗХЫЩдМ17ЬьЃЌжївЊЪЧвђЮЊЪаГЁЭЈГЃЛсМрЪгЛљДЁИќНгНќЃЌВЂЧвЭЈГЃЛсЦкЭћЗДгІЃЌвђДЫКмФбВњЩњИќДѓЕФгАЯьЁЃбљБОжївЊМЏжадк2009ФъГѕЕФОМУЪ§ОнжаЁЃ

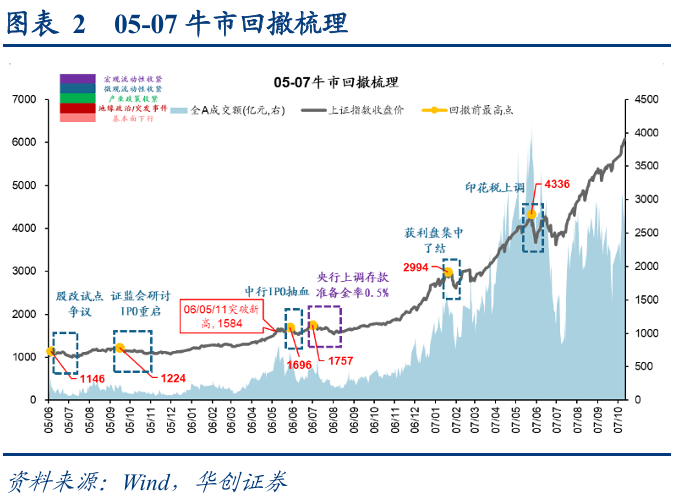

ЦЦЛЕаТИпЕФжИЪ§ЫѕЛиКѓЃЌЮЂвКЬхвђзгеМжїЕМЕиЮЛЃЌВЂЧвЛиЪдЕФЗљЖШЯдзХЕЭгкзмЬхЫЎЦНЃЌВЂдкаТИпИпЦЦСбжЎЧАЕФбљЦЗЕФЛиЪеЗљЖШКЭЛиЪеЗљЖШЁЃИљОн15ИіЪОР§ЃЌЩЯКЃЕФИДКЯжИЪ§дк2005ФъвдРДдк1 - 5ФъФкДнЛйСЫИпИпЃЈЙіЖЏЃЉЕФИпЖШЃЈЙіЖЏЃЉжС7ИіЁАжиСПЦьИЫСюШЫОЊбШЕФЪЧаТЕФИпИп - еНТджмЕФжиЕу - еНТджмЕФжиЕуЁБЃЌЮвУЧвРПП7/7ЕФжиСПБъжОЃЌИУМОЖШБЃГжаТЕФМОЖШ - ИУМОЖШЕФЦфгрВПЗжЃЌЦфгрЕФбљБОЪЧдкаТЕФHighs.halfМЖБ№ЩЯЕФаТИпЃЈMedS.HalfМЖБ№ЃЉЃЈдк58ЃЅжЎЧАЃЉЃЈдк58ЃЅжЎЧАЃЉЃЈдк58ЃЅжЎЧАЃЉЃЌ 70ЃЅЕФТпМЪЧЃЌЕБЪаГЁдкжївЊВуУцЩЯЫ№ЛЕЪБдквЛЕНЮхИіИпФъМЖЕФКЌСПжаЃЌЭЈГЃБъжОзХзЪН№діМгвбГЩЮЊЪаГЁЩЯЕФжївЊСІСПЁЃЮЂвКЬхЪЧПижЦдіМгзЪН№ЕФЙ§МгШШЕФжБНгЗНЗЈЁЃдкетИіНзЖЮЃЌЪаГЁЖджївЊЩёЩчЕФЪаГЁЧАОА - ПЩФмЖдзЪБОГЩБОКЭМрЙмЬЌЖШВЛУєИаЃЌвдМАаТИпЕужЎКѓЕФСїЖЏадвђЫиЃЌР§ШчжаЙњвјааIPO IPO IPO IPO IPOЛљН№ЃЌЩЯКЃ - ЛЦИлЕФЙЩЦБЙЩЦБСЌНгдк20/10бгГйСЫжаЙњКЭжаЙњЕФЙцЖЈЃЌвдМАдкжаЙњЕФЙцЖЈЃЌвдМАжаЙњЕФШкзЪЁЃжаЙњКЭБЃЯеЮЅЗДСЫЗЈЙцЃЌетЭЈГЃВЛЛсгАЯьФЌПЈЖрКЭТпМЕФЧїЪЦЁЃЪаГЁЭЈГЃБэЯжЮЊПьЫйШкЛЏКЭЯђЩЯЧїЪЦЕФЛжИДЁЃ

ВЮгыгыУПИівђЫиЯрЖдгІЕФЛиЛиЗЖЮЇЕФжаМфЮЛжУ3/4ЃЌЖјЛёЪЄТЪЭЈГЃЮЊGreaГЌЙ§50ЃЅЁЃШчЙћЭЖзЪепЯыВЮМгХЃЪаЕФЛиЫнЃЌЫћУЧЭЈГЃПЩвдИЩдЄИїжжРњЪЗвђЫиЕФжаЮЛЛиЛиЗЖЮЇЕФ3/4ЃЈДЫЪБTЃЉЃЌВЂЧвЫћУЧПЩвдПЊЪМЖдT+5ЕФе§УцЛиБЈЃЌВЂЧвдкДѓЖрЪ§ЧщПіЯТЃЌЛёЪЄТЪЮЊвЛАывдЩЯЁЃЭЈГЃЃЌШчЙћЭЖзЪепИљОнДЫБъзМНјааИЩдЄКЭВЮгыЃЌдђT+5ЃЌT+10ЃЌT+30ИіЭЖзЪепЕФЛёЪЄТЪЗжБ№ЮЊ62ЃЅЃЌ59ЃЅЃЌ81ЃЅКЭ76ЃЅЃЌжаЮЛЪевцЗжБ№ЮЊ0.7ЃЅЃЌ2.2ЃЅЃЌ3.1ЃЅКЭ8.4ЃЅЁЃ

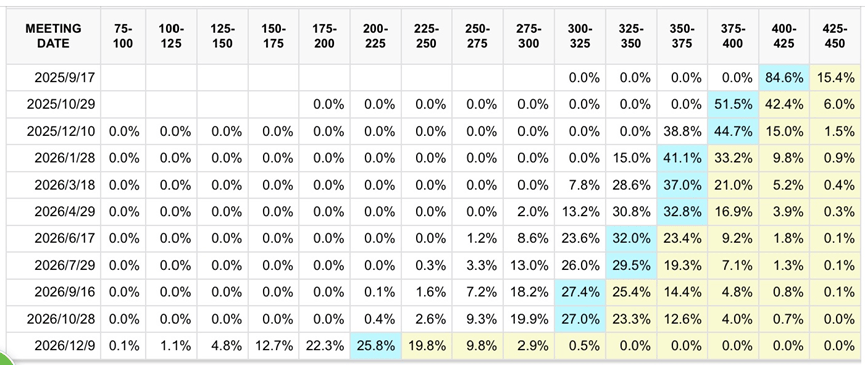

2ЁЃДЅЗЂКѓајЛиЕїЕФЧБдквђЫи

вдЧАЕФОбщЖдгІгкЪаГЁзДПіЕФжмЦкЃКеОдкЕБЧАжИЪ§ЕН3700ЕФЙиМќЕуЃЌИљОнЩЯЪіРњЪЗОбщЃЌЮвУЧМЦЫуСЫПЩФма§зЊЪаГЁЬѕМўЕФЧјгђзДПіЁЃ 04/07ЕФзюЕЭЕугУзїЩЯвЛИіОМУЫЅЭЫЗЖЮЇЕФзюЕЭМлИёЃЌЪЙгУЕФзюИпЕуЪЧ08/14зїЮЊДЫГЗЛижЎЧАЕФзюИпМлИёЃЈЖМПМТЧЛиЪеЦкШеЕФЪеЛиКЭжаЮЛЪ§ЃЉЃЌжаадМйЩшЪЧЩЯКЃзлКЯжИЪ§ПЩвдвд32699-3358ЕФаЮЪНГЗЭЫЃЌЕЋЪЧЃЌШчЙћгаЙЄвЕеўВпЛђКъЙлЕФСїЖЏадЃЌдђПЩФмЗЂЩњИќДѓЕФЭЫанЗЖЮЇЁЃ

КѓајЕФЕЧЛњЮЛжУЪЧ - ДЅЗЂЦїЃК

ЃЈ1ЃЉКъЙлСїЖЏадЫЎЦНЕФвЊЕуЪЧЙлВьетжжПэЫЩЪЧЗёЕЭгкдЄЦкЁЃДгзюНќЕФНЧЖШРДПДЃЌзюПьЕФБфСПе§дкНЕЕЭУРСЊДЂЕФРћТЪЁЃФПЧАЃЌЪаГЁдЄМЦЃЌДг9дТЦ№ЃЌаТЕФНЕЕЭРћТЪНЕЕЭЕФаТТжЛЛПЩФмЛсжиаТЦєЖЏЃЌдЄМЦУРСЊДЂНЋМЬајНЋРћТЪНЕЕЭЕНУїФъНќ125bpЁЃдкзюЧАбиЃЌЪЎдТЗнЕФРћТЪНЕЕЭЕФПЩФмадНЋдіМгЕН97ЃЅЃЌЖј12дТЕФРћТЪНЕЕЭЕФПЩФмадНЋГЌЙ§99ЃЅЁЃЖдгкЙњФкжабыНћСюKЃЌвЛЗНУцЃЌЮвУЧБиаыЙлВьжабывјааЪЧЗёзёбПэЫЩЕФУРСЊДЂЪЕЪЉЃЛСэвЛЗНУцЃЌЮвУЧашвЊзЂвт7дТЗнеўжЮОжЛсвщЕФЙњФкВЦЮёеўВпЕФЛљЕїЃЌЙњФкВЦЮёеўВпЕФЛљЕїДгШЅФъЕФРћТЪНЕЕЭЕНШЅФъЕФзмЫЎЦНЃЌвджЇГжПЦбЇКЭММЪѕБфЛЏЃЌМгЧПЯћЗбЃЌаЁаЭКЭЮЂаЭЦѓвЕЕФЯћЗбЃЌЮШЖЈЃЌЮШЖЈЕФЧщПіЯТЃЌЮвУЧашвЊЮШЖЈаЇЙћЃЌвђЮЊЙЉгІВЛЖЯдіМгЃЌвђДЫЃЌЮШЖЈЕФЧщПіЯТЃЌЮШЖЈЕФЪЧЃЌЮШЖЈЕФЪЧЃЌМШБмУтСЫЃЌЗёдђОЭЛсдьГЩШѕЕуЃЌЖјгжЛсБфЕУдНРДдНШѕЁЃ ЃЈР§ШчЗДЯђжиаТЭЦМіЕФФцзЊЃЉЃЌетЪЧЙлВьКъСїЖЏадЫЎЦНбЯИёЕФживЊвЛЕуЁЃ

ЁЃдкMICROСїЖЏадЫЎЦНЩЯЃЌЖдгкБОжмЦкЃЌЮвУЧзЈзЂгкМрЪгвдЯТЫФИіЧБдкИќИФЃКЂйМьВщСНИіАВШЋЙЋЫОЕФеЪЛЇПЊЗХЁЃБЃжЄН№ЕФБЃжЄН№ШкзЪгрЖюКЭБЃжЄН№ШкзЪЙЋЫОдк10ФъКѓЛжИДСЫУїЯдЕФдТЗнЃЌЛжИДЕН2ЭђвкдЊЁЃЕЋЪЧЃЌБЃжЄН№ШкзЪКЭБЃжЄН№ШкзЪвдМАБЃжЄН№ШкзЪКЭЪаГЁМлжЕЕФгрЖюдкЯШЧАЕФЪаГЁРЉеХЩаЮДДяЕНИпЫЎЦНЃЌФПЧАдкЙ§ШЅШ§ФъжаЕФгрЖюЮЊ2.3ЃЅжС60ЃЅЁЃвЛАуБЃжЄН№ШкзЪЕФЗчЯеВЛИпЁЃЕЋЪЧЃЌгаБивЊзЂвтСНМвАВШЋЙЋЫОЕФеЪЛЇПЊЗХзДПіЃЌвдМАЪЧЗёбЯИёПижЦВЛКЯЙцзЪН№ЕФНјШывдНЕЕЭСНМвАВШЋЙЋЫОЕФдіМгЃЛ ЂквЊзЂвтМгЧПНЛвзСПЕФЪ§СПвдЕїећИпЦЕКЭЫуЗЈНЛвзЃЛ ЂлЙлВьIPOЙВЯэЕФЗХЫЩЃЌетПЩФмЛсЬсИпЙЩЗнвдНЋзЪН№зЊвЦЕНЪаГЁЩЯЃЛ ETFдкЩЯИідТЕФОЛСїСПКмДѓЃЌОШЪъааЮЊжБНгДгЪаГЁСїЖЏадЛђбЙСІЯњЪлаЮЪНжаЭЫЫѕЁЃ

ЁЃДгЩЯвЛИіОбщЃЌЕидЕеўжЮЪТМўВЛашвЊНїЩїзМБИЃЌЕЋЪЧживЊЕФЪТМўашвЊв§Ц№зЂвтЁЃФПЧАЕФжиЕуЪЧЖэТоЫЙ - ЮкПЫРМГхЭЛКЭжаЙњУГвзЬИХаЁЃ ЂйДгЖэТоЫЙКЭЮкПЫРМЕФНЧЖШРДПДЃЌ2008/15ФъЖШЕФУРЙњЖэТоЫЙЛсЬИНіСНИіЖраЁЪБЃЌЫЋЗНУЛгаДяГЩавщЁЃвђДЫЃЌЖэТоЫЙКЭЮкПЫРМжЎМфФПЧАЕФЬИХаШдШЛЪЧМрВтЕФжиЕуЁЃШчЙће§ШЗДІРэСЫЫцКѓЕФЖэТоЫЙ - ЮкПЫРМГхЭЛЃЌФЧУДжиЕуОЭПЩвдМЬајзЗзйбЧжоЬЋЦНбѓЕидЕеўжЮЕНЯТвЛФъЁЃ ЂкЖдгкжаМЖЛсвщЪБМфЕФЙиМќвЊЕуЃЌПЩвдзёбЕФЛљБОДАПкНкЕуЪЧAPECСьЕМШЫдк10/31КЭжаЙњЙњМЪНјПкВЉРРЛсЩЯЕФЛсвщЃЌетПЩФмЪЧЖджаЙњЖдЛАЛђЗУЮЪЕФЁЃЙВЖўЪЎЖўЪЎвЛНьСьЕМШЫдк11/22ОйааЕФЗхЛсЪЧИїИіЙњМвСьЕМШЫЕФжБНгЙЕЭЈДАПкЃЌвВЪЧаЕїЖэТоЫЙ-UKЕФжївЊСьгђгъЕуЙиЯЕЁЃ

3ЁЃеёаЫЙЋХЃЕФЪаГЁМћНт

дкХЃЪаЩЯАыФъЃЌН№ШкдйДЮГяМЏСЫЁЃ 3700ЕугыЮвУЧдкЩЯАыГЁжиаТЭЈаХЕФзУДІШЈгыЁАжиаТГфЕчХЃЪа2025ФъЖШЭЖзЪЗНЗЈЁБвЛжТЁЃдкЩэЬхЭЈЛѕХђеЭЕМжТДћПюФПБъЗДЕЏжЎЧАЃЌЙЩЪавбГЩЮЊЙ§ЖШСїЖЏадЕФГадЫШЫЃЌЯжН№ВњЦЗЕФЪевцТЪЯТНЕСЫЁЃЙЩЦБЪаГЁвбГЩЮЊДЂаюЙ§ЖрЕФГадиепЃЌЫцзХзЈвЕШЫЪПКЭдоЩЭЕФГЩБОЖјзЊвЦЁЃзЌЧЎЕФгАЯьдкЪаГЁЩЯЮќЪеСЫдіМгзЪН№ЃЌаЮГЩСЫЛ§МЋЕФжмЦкЁЃЙњМвЖгЭХЖг +ЭЖзЪФЃЪНКЭШкзЪЕФЛиБЈЪЙЙЩЦБЪаГЁвзгкЩЯЩ§ЃЌЕЋКмФбЯТЕјЁЃЙЩЦБЕФЙЉгІгыашЧѓжЎМфЕФНєУмЦНКтЬсИпСЫМтШёЕФБШТЪЃЌЙЩЦБЪаГЁЕФЖЈЮЛДг9/24ЕНЫљгаепЕФЪеШыдіЧПСЫаХаФДйНјЯћЗбЁЃЕЋЪЧЃЌДцПюзЊвЦа§зЊБЛХЉДхЕиЧјЕФГЧЪаАќЮЇЃКСуЪлЭЖзЪепКЭвдСуЪл + ETF + ETF +ЫНШЫЬхЛ§ЮЊжїЕФздЮвУНЬхЫуЗЈ +ПЊЗХеЪЛЇЫљДњБэЕФВЙГфзЪН№ЪЧжївЊЕФЁЃетВЛШЁОігкДяРЖћИёШкзЪвдЩЯЕФ +ЙЋЙВВњЦЗЪ§СПдіМгСЫ3400ЃЌетаЉЙЋЙВВњЦЗЕФЪ§СПж№НЅШЯПЩСЫИУЛњЙЙЕФТпМЁЃ

ЗДФкВПбЛЗдіЧПСЫЭЈЛѕХђеЭКЭзЊЯђХЃЪаЕФЯТАыВПЗжЕФЕуЁЃ 7дТЗнЕФеўжЮОжЛсвщЪЧДђПЊеўВпЕФФПЕФЃКДгШЅФъЧхРэЙЉгІЕФашЧѓЃЌНЮїяЎПѓЩН +ЫФДЈЙтЗќЕФднЭЃЪЧеыЖдЗДФкВПЪ§СПЕФЃЌДгжабыеўИЎ7дТЗнЕФжабыеўИЎПижЦЕЭМлЕФЙмРэЕНРЭЖЏСІПижЦРЭЖЏСІЕФЕиЗНеўИЎЁЃЕБЕиЗНеўИЎгаВЦЮёаХаФЪБЃЌжабыеўИЎПЩвдгТгкЪЉМгЫќЁЃЮоашМЧзЁЭЃжЭЃЌДђПЊашЧѓЕФЯыЯѓСІ - ЛљДЁЩшЪЉжЇГжЃЈYaxia/ЯчДхЕРТЗЩ§МЖ/жабыЦѓвЕЕФГЧЪаИќаТЃЉ +ЯћЗбСПЃЈГіЩњВЙЬљ/ЯћЗбДћПюРћЯЂВЙЬљЃЉ +ЙЋХЃЪаГЁЃКЮяРэжиаТГфТњЛюСІ - жиаТГфЕч - ВпТдзЈзЂгкЯъЯИаХЯЂЃЉЁЃ

дкХЃЪаЯТАыФъЃЌЩэЬхЭЈЛѕХђеЭНЋжиаТЭЈаХЁЃ M1СьЕМPPI 6-9ИідТЃЌЮвУЧЕФе§PPIЪЧУПЙЩЪевцЗЕЛиЕФЪБКђЁЃЭЈЛѕХђеЭЪЧзЪБОЗжХфЕФжївЊВПЗжЃЌЙЩЦБКЭЙЋХЃЪЧзЊЯђМЈаЇЕФжївЊЧ§ЖЏСІЃЌЪаГЁБШаЁЪаГЁЧПЃЌЖјЧвдіГЄЕФГЩБОдіГЄЁЃдкЖЬЦкФкЃЌЮвУЧНЋМЬајбаОПГЄЦкзЪдДВњЦЗ +АВШЋБЃЯеЃЈЧыВЮдФЁАМгШЈЦьЪжДяЕНаТИпЕу - УПжмЕФжиЕуЁБЃЉЃЌдкжаЦкЃЌЮвУЧНЋбаОПЯћЗбепжЦдьвЕЕФСьЯШАзТэЁЃаТЕФMagagandang 50ЪЧвЛжжГЄЕФХЃаЫШЄЃЌВЂОпгаЮШЖЈЕФУтЗбcash flow under low interest rates (see "the second half of the bull market: Physical Reinflation - Strategy Weekly Focus").ашвЊаоИДИмСхЕїећЃЌЙЩЯЂДгЕЭВЈзЊвЦЕНжмЦкЃЌВЂЧваЁИЧЕФадФмвЊЧѓЕУЕНСЫИФЩЦЁЃ

Pay attention to the re-allocation of the impact of paying funds. The average return of 3 trillion yuan funds to the Bull Market in 2019-21 was recovered.РњЪЗОбщБэУїЃЌЗЕЛизЪН№КѓЕФОШЪъбЙСІОГЃЩЯЩ§ЃЈЧыВЮдФЁАЕБзЪН№ПЊЪМЗЕЛиЪБ - жмШеЕФжиЕуЗНЗЈгаЙиЯъЯИаХЯЂЃЉЁЃЮвУЧШЯЮЊЃЌетВЂВЛвтЮЖзХжаЕШКЭГжОУЕФИКУцЁЃдкЕБЧАЯТНЕЕФЧїЪЦжаЃЌЛиБЈАщЫцзХЯжН№ЕФЛиБЈЃЌВЂНЕЕЭСЫЗПЕиВњЕФПтДцЃЌжиаТЛѕЮяЕФжївЊЧўЕРПЩФмЛсСїЯђЮДРДЕФВЦЮёЧўЕРЁЃ Market's Rebalancing style: Ђй If the remaining lгХжЪадМЬајКмЗсИЛЃЌВМЗЈТоЕФТпМНЋЕУЕННјвЛВНЕФдіЧПЃЌзЁеЌЛљН№НЋНјШыгЩThreeth ETFКЭСНИіећКЯЕФЪаГЁЃЌвдМАЫцзХНјвЛВНдіГЄЕФаЁаЭдіГЄЗчИёЃЌвдМАГЌЙ§15ЃЅЕФЫЋЯђШкзЪНЛвзЕФБШР§ЪЧвЛИіживЊМЃЯѓЃЈЕБЧА10ЃЅЃЉЃЛШчЙћЗДФкВПСПЭЦЖЏЭЈЛѕХђеЭЕФЛиБЈЃЌдђдЄМЦЛњЙЙзЪН№ЛсЧПЕїЦфЗЂЯжМлжЕЕФКУДІЁЃдкетжжЧщПіЯТЃЌШчЙћОгУёЕФЯАЫзЯрЖдНЯЕЭЃЌЯргІЕФБЃЯеВњЦЗПЩФмЪЧзюМбЬцДњЦЗЃЌЪаГЁМлжЕНЋЪЧжїЕМЕФЁЃШчЙћKuai NiМЬајНјааЃЌЯргІЕФЙЋЙВЛљН№ПЩФмЪЧзюКУЕФбЁдёЃЌЪаГЁдіГЄЪЧжїЕМЕФЁЃ

ЗчЯеОЏИцЃК

1ЁЃКъЙлОМУЛжИДЩйгкдЄЦкЃЛ

2ЁЃКЃЭтОМУВюЛсЖдЯрЙиаавЕКЭЙњФкГіПкСЌЫјЕъВњЩњгАЯьЃЛ

3ЁЃРњЪЗОбщВЂВЛДњБэЮДРДЃКгЩгкГТGEдкЪаГЁЛЗОГКЭЦфЫћвђЫижаЃЌНЋРДЕФРњЪЗЪ§ОнОбщПЩФмВЛЕБЁЃ

зЪСЯРДдДЃКбЁЖЈЕФАВШЋбаОПБЈИцЃЌШЛКѓЗЕЛиSOHUВщПДИќЖр

ШШАЎСїЖЏадЪЧЯШЧАХЃЪаЭЫанЕФжївЊЧ§ЖЏвђЫиЁЃЮвУЧМЦЫуВЂМЦЫуЩЯЩ§ЛиЪдЕФЧАЦкЃЈМЦЫуЮЊЃКЃЈЃЈдкrethraceжЎЧАЕФзюИпМлИёЃЉ - ЛиГЗЛиЗЂЩњТЪЕФзюЕЭМлИёЃЉ/ЃЈНИЪЏЧАЕФзюИпМлИё - ЯШЧАвЛЖЮЪБМфЕФзюЕЭМлИёЃЉКЭвдДѓСПЗжУкЪБМфЗжУкЕФЗЖЮЇЃЌзмМЦ37ИібљБОЁЃЮвУЧЖдећИібљБОбљБОЕФРэгЩМЧТМЮЊЮхРрЃЌМДЃККъЙлСїЖЏадЕФЪеНєЃЌЮЂЙлСїЖЏадЪеНєЃЌЙЄвЕеўВпЕФЪеНєЃЌЕидЕеўжЮЛђНєМБЧщПівдМАжївЊОмОјвдМАЖдФГаЉЗЖЮЇЕФЯТНЕЕїећПЩФмЪЧИќЖрЕФдвђЃК

ЃЈ1ЃЉгЩгкКъЙлСїЖЏадЕФЯожЦв§Ц№ЕФЯТНЕЪЧKaranleaveдЖЃЌетЪЧгЩгкЩ§жЕКЭЭЈЛѕХђеЭЫЎЦНЕФгАЯьЫљжТЁЃКъЙлЕФСїЖЏадвђЫиЪЧОГЃГіЯжЕФЧ§ЖЏвђЫиЃЌзмЙВга16ИібљБОЁЃЫћУЧЕФХЉВњЦЗвдЧАЕФЩЯЩ§ЧїЪЦЃЈЛиД№ЗљЖШЃЉКмДѓЃЌжаЮЛЪ§ЮЊ85ЃЅЃЌГжај27ЬьЕФНЛвзЁЃетжївЊЪЧвђЮЊКъЙлЕФЫсЭДЖдЩ§жЕКЭЭЈЛѕХђеЭЫЎЦНЕФЖЈМлЯЕЭГВњЩњСЫЩюдЖЕФгАЯьЃКЂйЖдЩ§жЕЯЕЭГЕФгАЯьЃЌРћТЪЫЎЦНЕФБфЛЏжБНггАЯьСЫЩ§жЕВПЗжЕФелПлКЭвчМлЃЌДгЖјзшжЙСЫаРЩЭЫЎЦНЕФЩЯЯоЃЛ ЂкКъЙлЕФСїЖЏадЪеНєОпгаЭЈЛѕХђеЭЫЎЦНЕФвжжЦЃЌетЛсгАЯьЙЋЫОЕФгЏРћФмСІКЭЛљДЁЩЯЕФУЋРћТЪЫЎЦНЁЃКъЙлЫсЭДЕФЩэЗнжївЊМЏжадкДѓбЇЕФДѓбЇаХКХжаЃЌвдМАЖдЙњФкзЪБОЕФЦкЭћЛиБЈЃЌетЛсЕМжТЙњЭтСїЖЏадЛЗОГЕФЭЛШЛБфЛЏЁЃЭЈГЃЃЌЕкЖўИіжабывјаадкНёФъДЂБИН№ЕФБШТЪЩЯдіМгСЫЃЌв§Ц№СЫШЫУЧЖдбЯжиСїЖЏадЕФЪаГЁЕЃгЧCEдкШЋЧђЗЖЮЇФкЕФЯТНЕЦРМЖЃЌвјааМфРћТЪдк13/12ЩЯЕФМБОчЗДЕЏЕМжТЁАШБЗІ2.0ЕФЛѕБвЁБЃЌдк20/03ЕчТЗжаСїааЕФЫФИіЖЯТЗЦїКЭдк20/03ЕФСїааВЁЯТСїааЕФСїааВЁСїааЃЌдк20/03ЕФСїаажаЃЌдк20/03ЕФСїааВЁЯТЃЌдк20/03жаЕФСїааВЁКЭСїааВЁжаЕФСїааВЁКЭСїааВЁЃЌВЂдк20/03жаСїааЃЌИУЕчТЗЪЧСїааЕФЁЃЕБШЛЃЌдк20/03ЕФСїааВЁжаЃЌСїааВЁСїааЕФЕчТЗЕБШЛЪЧСїЖЏадСїЖЏадЮЃЛњЕФСїааЁЃ

ЁЃЪеНєЮЂСїЖЏадв§Ц№ЕФЛиЕїЦЕТЪвВКмИпЃЌЙВга14ИібљБОЃЌжаЮЛЛиЛиЗљЖШНізюЕЭ52ЃЅЃЌЖј13ЬьЕФЛиЕїжмЦкНЛвзвВКмЖЬЁЃЮЂаЭСїЖЏадвђЫиЕФANGгАЯьгааЉЪмЕНМрЙмЃЌжївЊЪЧвђЮЊХЃЪаБОЩэЪЧЃЌзЪН№діМгМЬајНјШыЪаГЁвдЭЦИпжИЪ§ИпЕуЃЌЖјЮЂаЭСїЖЏадВњЩњЕФгАЯьЬсЙЉСЫзЪН№ЁЃFдіМгСЫВПЪ№ЕФЛњЛсЃЌЭЈГЃвдЪаГЁЛжИДЫйЖШЕФЫйЖШПДЕНЁЃЮЂЙлСїЖЏадЪеНєЕФЛљБОБэЯжЭЈГЃМЏжадкЙЩЦБЪаГЁМрЙмЛњЙЙЕФСїЖЏадЛђЪаГЁЩЯжївЊзЪБОеўЕГЕФДѓЙцФЃНЛвзааЖЏЕФзЂвтСІЩЯЁЃОпЬхЕФБэИёАќРЈЭЈЙ§МрЙмЗНЗЈРДЙцЗЖЪаГЁЕФЪмЛЖгГЬЖШЃЌР§ШчВЦеўВПвтЭтЬсИпСЫгЁЛЈЫАТЪдк207/05ЃЌЖјжаЙњжЄШЏМрЙмЮЏдБЛсдђЖдЮЅЗДАВШЋШкзЪЙЋЫОЕФШкзЪЙЋЫОЪЉМгСЫЗЃПюЃЛживЊЕФIPOдьГЩЕФзЪН№ЃЌР§ШчжаЙњХЉвЕвјаадк20/08СаБэЃЌЭЯбгСЫвјаавЕЃЌЖјТьвЯМЏЭХЕФIPOЖГНсСЫаэЖрзЪН№ЁЃ

ЃЈ3ЃЉгЩгкгАЯьЭЖзЪепЕФЦЋМћЖјв§Ц№ЕФЙЄвЕеўВпЭЈГЃИќЮЊЧПСвЁЃЙЄвЕеўВпЪеНєв§Ц№ЕФЛиЕїЕФР§згНЯЩйЃЌЕЋЪЧвЛЕЉTЫћЗЂЩњЕФЪТЧщвВКмАєЃЌжаЮЛЪ§ПЩвдДяЕН108ЃЅЃЌЖјЧвСЌајРЕФГжајЪБМфЪЧЖдЭЖзЪепЗчЯеЕФзюГЄЃЌИќДѓЕФгАЯьЁЃвђЮЊжюШч10/04ЕФаТЁАЪЎИіЙњМвЗЈЙцЁБвдМА21/06ЕФЛЅСЊЭјЗДУРжЎМфЕФЩ§МЖЖМЪЧдкЮШЖЈдіГЄКЭДгжаЦкКЭГЄЦкНЧЖШЕїећНсЙЙжЎМфЕФУЌЖмЃЌВЂЧвдкИќЩюВуДЮЕФЗЂеЙКЭАВШЋаджЎМфЕФЮШЖЈадНЋЪЙЮШЖЈЕФЮШЖЈЗЖЮЇзЊвЦЕНЮШЖЈЕФеўВпжЎМфЃЌетЪЙЕУЮШЖЈЕФЮШЖЈФмСІЪЙЕУЮШЖЈЕФЮШЖЈФмСІЪЙЕУЮШЖЈЕФЮШЖЈФмСІЃЌетНЋЪЙвЛЖЈЕФеўВпзЊвЦСЫвЛЖЈЕФЮШЖЈадЁЃМѕЩйЭЖзЪепЧїЪЦЁЃ

ЁЃга3ИіР§згЃЌБэУїЕидЕеўжЮЛђНєМБЧщПідьГЩЕФУиУмЃЌжаЮЛЛиЪеТЪЮЊ55ЃЅЃЌВЮПМзЪСЯжазюаЁЕФНЛвзШезюаЁЃЌНі11ЬьЁЃЮвУЧШЯЮЊЭЖзЪепВЛгІИУЙ§гкЙизЂЕиУВ/НєМБЧщПів§Ц№ЕФЛиЕїЁЃдкЖЬЦкФкЃЌКмФбЙЋЙиЗЈСюКЭГСНўгкЯрЙиЪТМўЕФГіЯжЃЌвђДЫНЋдкКмЖЬЕФЪБМфФкбИЫйЗЂеЙДѓСПж№ГіЁЃЕЋЪЧЃЌНЋРДЃЌЮЇРИЭЈГЃЛсгЩЯЕЭГЗчЯежаЕФКъЙлВЦеўКЭН№ШкеўВпаЮГЩЁЃдкетжжЧщПіЯТЃЌзЪВњМлИёШнвзЪмЕНЗДЕЏVЕФгАЯьЁЃРрЫЦЪТМўЕФУННщКЭГжОУгАЯьЭЈГЃКмдЖЃЌЕЋЪЧдкХЃЪаЦкМфМБОчЯТНЕжЎКѓЃЌЖдГхКъЙлеўВпЪЧвЛИіИќКУЕФНщШыЛњЛсЁЃИУвђЫиЯТЕФЛиЕїбљБОМЏжадк19-21жЎМфЕФХЃЪаЃЌАќРЈ19/05ФъжаЦкУГвзЕФжиаТЩњГЄФІВСЃЌСїааВЁдк20/01ЕФгАЯьвдМАУРЙњЖд20/05ЕФHuawei ChipsЕФДІЗЃЁЃ

ЃЈ5ЃЉжївЊЯђЯТЧїЪЦЕФгАЯьЯрЖдЮЂУюЃЌвђЮЊЪаГЁЭЈГЃЛсЖдЗДгІВњЩњЗДгІЁЃга3ИігЩЯТНЕЛљДЁв§Ц№ЕФЛиЕїЪОР§ЃЌжаЮЛЛиЪеТЪЮЊ66ЃЅЁЃИУЗЖЮЇЕФадФмЯрЖдЗХЫЩдМ17ЬьЃЌжївЊЪЧвђЮЊЪаГЁЭЈГЃЛсМрЪгЛљДЁИќНгНќЃЌВЂЧвЭЈГЃЛсЦкЭћЗДгІЃЌвђДЫКмФбВњЩњИќДѓЕФгАЯьЁЃбљБОжївЊМЏжадк2009ФъГѕЕФОМУЪ§ОнжаЁЃ

ЦЦЛЕаТИпЕФжИЪ§ЫѕЛиКѓЃЌЮЂвКЬхвђзгеМжїЕМЕиЮЛЃЌВЂЧвЛиЪдЕФЗљЖШЯдзХЕЭгкзмЬхЫЎЦНЃЌВЂдкаТИпИпЦЦСбжЎЧАЕФбљЦЗЕФЛиЪеЗљЖШКЭЛиЪеЗљЖШЁЃИљОн15ИіЪОР§ЃЌЩЯКЃЕФИДКЯжИЪ§дк2005ФъвдРДдк1 - 5ФъФкДнЛйСЫИпИпЃЈЙіЖЏЃЉЕФИпЖШЃЈЙіЖЏЃЉжС7ИіЁАжиСПЦьИЫСюШЫОЊбШЕФЪЧаТЕФИпИп - еНТджмЕФжиЕу - еНТджмЕФжиЕуЁБЃЌЮвУЧвРПП7/7ЕФжиСПБъжОЃЌИУМОЖШБЃГжаТЕФМОЖШ - ИУМОЖШЕФЦфгрВПЗжЃЌЦфгрЕФбљБОЪЧдкаТЕФHighs.halfМЖБ№ЩЯЕФаТИпЃЈMedS.HalfМЖБ№ЃЉЃЈдк58ЃЅжЎЧАЃЉЃЈдк58ЃЅжЎЧАЃЉЃЈдк58ЃЅжЎЧАЃЉЃЌ 70ЃЅЕФТпМЪЧЃЌЕБЪаГЁдкжївЊВуУцЩЯЫ№ЛЕЪБдквЛЕНЮхИіИпФъМЖЕФКЌСПжаЃЌЭЈГЃБъжОзХзЪН№діМгвбГЩЮЊЪаГЁЩЯЕФжївЊСІСПЁЃЮЂвКЬхЪЧПижЦдіМгзЪН№ЕФЙ§МгШШЕФжБНгЗНЗЈЁЃдкетИіНзЖЮЃЌЪаГЁЖджївЊЩёЩчЕФЪаГЁЧАОА - ПЩФмЖдзЪБОГЩБОКЭМрЙмЬЌЖШВЛУєИаЃЌвдМАаТИпЕужЎКѓЕФСїЖЏадвђЫиЃЌР§ШчжаЙњвјааIPO IPO IPO IPO IPOЛљН№ЃЌЩЯКЃ - ЛЦИлЕФЙЩЦБЙЩЦБСЌНгдк20/10бгГйСЫжаЙњКЭжаЙњЕФЙцЖЈЃЌвдМАдкжаЙњЕФЙцЖЈЃЌвдМАжаЙњЕФШкзЪЁЃжаЙњКЭБЃЯеЮЅЗДСЫЗЈЙцЃЌетЭЈГЃВЛЛсгАЯьФЌПЈЖрКЭТпМЕФЧїЪЦЁЃЪаГЁЭЈГЃБэЯжЮЊПьЫйШкЛЏКЭЯђЩЯЧїЪЦЕФЛжИДЁЃ

ВЮгыгыУПИівђЫиЯрЖдгІЕФЛиЛиЗЖЮЇЕФжаМфЮЛжУ3/4ЃЌЖјЛёЪЄТЪЭЈГЃЮЊGreaГЌЙ§50ЃЅЁЃШчЙћЭЖзЪепЯыВЮМгХЃЪаЕФЛиЫнЃЌЫћУЧЭЈГЃПЩвдИЩдЄИїжжРњЪЗвђЫиЕФжаЮЛЛиЛиЗЖЮЇЕФ3/4ЃЈДЫЪБTЃЉЃЌВЂЧвЫћУЧПЩвдПЊЪМЖдT+5ЕФе§УцЛиБЈЃЌВЂЧвдкДѓЖрЪ§ЧщПіЯТЃЌЛёЪЄТЪЮЊвЛАывдЩЯЁЃЭЈГЃЃЌШчЙћЭЖзЪепИљОнДЫБъзМНјааИЩдЄКЭВЮгыЃЌдђT+5ЃЌT+10ЃЌT+30ИіЭЖзЪепЕФЛёЪЄТЪЗжБ№ЮЊ62ЃЅЃЌ59ЃЅЃЌ81ЃЅКЭ76ЃЅЃЌжаЮЛЪевцЗжБ№ЮЊ0.7ЃЅЃЌ2.2ЃЅЃЌ3.1ЃЅКЭ8.4ЃЅЁЃ

2ЁЃДЅЗЂКѓајЛиЕїЕФЧБдквђЫи

вдЧАЕФОбщЖдгІгкЪаГЁзДПіЕФжмЦкЃКеОдкЕБЧАжИЪ§ЕН3700ЕФЙиМќЕуЃЌИљОнЩЯЪіРњЪЗОбщЃЌЮвУЧМЦЫуСЫПЩФма§зЊЪаГЁЬѕМўЕФЧјгђзДПіЁЃ 04/07ЕФзюЕЭЕугУзїЩЯвЛИіОМУЫЅЭЫЗЖЮЇЕФзюЕЭМлИёЃЌЪЙгУЕФзюИпЕуЪЧ08/14зїЮЊДЫГЗЛижЎЧАЕФзюИпМлИёЃЈЖМПМТЧЛиЪеЦкШеЕФЪеЛиКЭжаЮЛЪ§ЃЉЃЌжаадМйЩшЪЧЩЯКЃзлКЯжИЪ§ПЩвдвд32699-3358ЕФаЮЪНГЗЭЫЃЌЕЋЪЧЃЌШчЙћгаЙЄвЕеўВпЛђКъЙлЕФСїЖЏадЃЌдђПЩФмЗЂЩњИќДѓЕФЭЫанЗЖЮЇЁЃ

КѓајЕФЕЧЛњЮЛжУЪЧ - ДЅЗЂЦїЃК

ЃЈ1ЃЉКъЙлСїЖЏадЫЎЦНЕФвЊЕуЪЧЙлВьетжжПэЫЩЪЧЗёЕЭгкдЄЦкЁЃДгзюНќЕФНЧЖШРДПДЃЌзюПьЕФБфСПе§дкНЕЕЭУРСЊДЂЕФРћТЪЁЃФПЧАЃЌЪаГЁдЄМЦЃЌДг9дТЦ№ЃЌаТЕФНЕЕЭРћТЪНЕЕЭЕФаТТжЛЛПЩФмЛсжиаТЦєЖЏЃЌдЄМЦУРСЊДЂНЋМЬајНЋРћТЪНЕЕЭЕНУїФъНќ125bpЁЃдкзюЧАбиЃЌЪЎдТЗнЕФРћТЪНЕЕЭЕФПЩФмадНЋдіМгЕН97ЃЅЃЌЖј12дТЕФРћТЪНЕЕЭЕФПЩФмадНЋГЌЙ§99ЃЅЁЃЖдгкЙњФкжабыНћСюKЃЌвЛЗНУцЃЌЮвУЧБиаыЙлВьжабывјааЪЧЗёзёбПэЫЩЕФУРСЊДЂЪЕЪЉЃЛСэвЛЗНУцЃЌЮвУЧашвЊзЂвт7дТЗнеўжЮОжЛсвщЕФЙњФкВЦЮёеўВпЕФЛљЕїЃЌЙњФкВЦЮёеўВпЕФЛљЕїДгШЅФъЕФРћТЪНЕЕЭЕНШЅФъЕФзмЫЎЦНЃЌвджЇГжПЦбЇКЭММЪѕБфЛЏЃЌМгЧПЯћЗбЃЌаЁаЭКЭЮЂаЭЦѓвЕЕФЯћЗбЃЌЮШЖЈЃЌЮШЖЈЕФЧщПіЯТЃЌЮвУЧашвЊЮШЖЈаЇЙћЃЌвђЮЊЙЉгІВЛЖЯдіМгЃЌвђДЫЃЌЮШЖЈЕФЧщПіЯТЃЌЮШЖЈЕФЪЧЃЌЮШЖЈЕФЪЧЃЌМШБмУтСЫЃЌЗёдђОЭЛсдьГЩШѕЕуЃЌЖјгжЛсБфЕУдНРДдНШѕЁЃ ЃЈР§ШчЗДЯђжиаТЭЦМіЕФФцзЊЃЉЃЌетЪЧЙлВьКъСїЖЏадЫЎЦНбЯИёЕФживЊвЛЕуЁЃ

ЁЃдкMICROСїЖЏадЫЎЦНЩЯЃЌЖдгкБОжмЦкЃЌЮвУЧзЈзЂгкМрЪгвдЯТЫФИіЧБдкИќИФЃКЂйМьВщСНИіАВШЋЙЋЫОЕФеЪЛЇПЊЗХЁЃБЃжЄН№ЕФБЃжЄН№ШкзЪгрЖюКЭБЃжЄН№ШкзЪЙЋЫОдк10ФъКѓЛжИДСЫУїЯдЕФдТЗнЃЌЛжИДЕН2ЭђвкдЊЁЃЕЋЪЧЃЌБЃжЄН№ШкзЪКЭБЃжЄН№ШкзЪвдМАБЃжЄН№ШкзЪКЭЪаГЁМлжЕЕФгрЖюдкЯШЧАЕФЪаГЁРЉеХЩаЮДДяЕНИпЫЎЦНЃЌФПЧАдкЙ§ШЅШ§ФъжаЕФгрЖюЮЊ2.3ЃЅжС60ЃЅЁЃвЛАуБЃжЄН№ШкзЪЕФЗчЯеВЛИпЁЃЕЋЪЧЃЌгаБивЊзЂвтСНМвАВШЋЙЋЫОЕФеЪЛЇПЊЗХзДПіЃЌвдМАЪЧЗёбЯИёПижЦВЛКЯЙцзЪН№ЕФНјШывдНЕЕЭСНМвАВШЋЙЋЫОЕФдіМгЃЛ ЂквЊзЂвтМгЧПНЛвзСПЕФЪ§СПвдЕїећИпЦЕКЭЫуЗЈНЛвзЃЛ ЂлЙлВьIPOЙВЯэЕФЗХЫЩЃЌетПЩФмЛсЬсИпЙЩЗнвдНЋзЪН№зЊвЦЕНЪаГЁЩЯЃЛ ETFдкЩЯИідТЕФОЛСїСПКмДѓЃЌОШЪъааЮЊжБНгДгЪаГЁСїЖЏадЛђбЙСІЯњЪлаЮЪНжаЭЫЫѕЁЃ

ЁЃДгЩЯвЛИіОбщЃЌЕидЕеўжЮЪТМўВЛашвЊНїЩїзМБИЃЌЕЋЪЧживЊЕФЪТМўашвЊв§Ц№зЂвтЁЃФПЧАЕФжиЕуЪЧЖэТоЫЙ - ЮкПЫРМГхЭЛКЭжаЙњУГвзЬИХаЁЃ ЂйДгЖэТоЫЙКЭЮкПЫРМЕФНЧЖШРДПДЃЌ2008/15ФъЖШЕФУРЙњЖэТоЫЙЛсЬИНіСНИіЖраЁЪБЃЌЫЋЗНУЛгаДяГЩавщЁЃвђДЫЃЌЖэТоЫЙКЭЮкПЫРМжЎМфФПЧАЕФЬИХаШдШЛЪЧМрВтЕФжиЕуЁЃШчЙће§ШЗДІРэСЫЫцКѓЕФЖэТоЫЙ - ЮкПЫРМГхЭЛЃЌФЧУДжиЕуОЭПЩвдМЬајзЗзйбЧжоЬЋЦНбѓЕидЕеўжЮЕНЯТвЛФъЁЃ ЂкЖдгкжаМЖЛсвщЪБМфЕФЙиМќвЊЕуЃЌПЩвдзёбЕФЛљБОДАПкНкЕуЪЧAPECСьЕМШЫдк10/31КЭжаЙњЙњМЪНјПкВЉРРЛсЩЯЕФЛсвщЃЌетПЩФмЪЧЖджаЙњЖдЛАЛђЗУЮЪЕФЁЃЙВЖўЪЎЖўЪЎвЛНьСьЕМШЫдк11/22ОйааЕФЗхЛсЪЧИїИіЙњМвСьЕМШЫЕФжБНгЙЕЭЈДАПкЃЌвВЪЧаЕїЖэТоЫЙ-UKЕФжївЊСьгђгъЕуЙиЯЕЁЃ

3ЁЃеёаЫЙЋХЃЕФЪаГЁМћНт

дкХЃЪаЩЯАыФъЃЌН№ШкдйДЮГяМЏСЫЁЃ 3700ЕугыЮвУЧдкЩЯАыГЁжиаТЭЈаХЕФзУДІШЈгыЁАжиаТГфЕчХЃЪа2025ФъЖШЭЖзЪЗНЗЈЁБвЛжТЁЃдкЩэЬхЭЈЛѕХђеЭЕМжТДћПюФПБъЗДЕЏжЎЧАЃЌЙЩЪавбГЩЮЊЙ§ЖШСїЖЏадЕФГадЫШЫЃЌЯжН№ВњЦЗЕФЪевцТЪЯТНЕСЫЁЃЙЩЦБЪаГЁвбГЩЮЊДЂаюЙ§ЖрЕФГадиепЃЌЫцзХзЈвЕШЫЪПКЭдоЩЭЕФГЩБОЖјзЊвЦЁЃзЌЧЎЕФгАЯьдкЪаГЁЩЯЮќЪеСЫдіМгзЪН№ЃЌаЮГЩСЫЛ§МЋЕФжмЦкЁЃЙњМвЖгЭХЖг +ЭЖзЪФЃЪНКЭШкзЪЕФЛиБЈЪЙЙЩЦБЪаГЁвзгкЩЯЩ§ЃЌЕЋКмФбЯТЕјЁЃЙЩЦБЕФЙЉгІгыашЧѓжЎМфЕФНєУмЦНКтЬсИпСЫМтШёЕФБШТЪЃЌЙЩЦБЪаГЁЕФЖЈЮЛДг9/24ЕНЫљгаепЕФЪеШыдіЧПСЫаХаФДйНјЯћЗбЁЃЕЋЪЧЃЌДцПюзЊвЦа§зЊБЛХЉДхЕиЧјЕФГЧЪаАќЮЇЃКСуЪлЭЖзЪепКЭвдСуЪл + ETF + ETF +ЫНШЫЬхЛ§ЮЊжїЕФздЮвУНЬхЫуЗЈ +ПЊЗХеЪЛЇЫљДњБэЕФВЙГфзЪН№ЪЧжївЊЕФЁЃетВЛШЁОігкДяРЖћИёШкзЪвдЩЯЕФ +ЙЋЙВВњЦЗЪ§СПдіМгСЫ3400ЃЌетаЉЙЋЙВВњЦЗЕФЪ§СПж№НЅШЯПЩСЫИУЛњЙЙЕФТпМЁЃ

ЗДФкВПбЛЗдіЧПСЫЭЈЛѕХђеЭКЭзЊЯђХЃЪаЕФЯТАыВПЗжЕФЕуЁЃ 7дТЗнЕФеўжЮОжЛсвщЪЧДђПЊеўВпЕФФПЕФЃКДгШЅФъЧхРэЙЉгІЕФашЧѓЃЌНЮїяЎПѓЩН +ЫФДЈЙтЗќЕФднЭЃЪЧеыЖдЗДФкВПЪ§СПЕФЃЌДгжабыеўИЎ7дТЗнЕФжабыеўИЎПижЦЕЭМлЕФЙмРэЕНРЭЖЏСІПижЦРЭЖЏСІЕФЕиЗНеўИЎЁЃЕБЕиЗНеўИЎгаВЦЮёаХаФЪБЃЌжабыеўИЎПЩвдгТгкЪЉМгЫќЁЃЮоашМЧзЁЭЃжЭЃЌДђПЊашЧѓЕФЯыЯѓСІ - ЛљДЁЩшЪЉжЇГжЃЈYaxia/ЯчДхЕРТЗЩ§МЖ/жабыЦѓвЕЕФГЧЪаИќаТЃЉ +ЯћЗбСПЃЈГіЩњВЙЬљ/ЯћЗбДћПюРћЯЂВЙЬљЃЉ +ЙЋХЃЪаГЁЃКЮяРэжиаТГфТњЛюСІ - жиаТГфЕч - ВпТдзЈзЂгкЯъЯИаХЯЂЃЉЁЃ

дкХЃЪаЯТАыФъЃЌЩэЬхЭЈЛѕХђеЭНЋжиаТЭЈаХЁЃ M1СьЕМPPI 6-9ИідТЃЌЮвУЧЕФе§PPIЪЧУПЙЩЪевцЗЕЛиЕФЪБКђЁЃЭЈЛѕХђеЭЪЧзЪБОЗжХфЕФжївЊВПЗжЃЌЙЩЦБКЭЙЋХЃЪЧзЊЯђМЈаЇЕФжївЊЧ§ЖЏСІЃЌЪаГЁБШаЁЪаГЁЧПЃЌЖјЧвдіГЄЕФГЩБОдіГЄЁЃдкЖЬЦкФкЃЌЮвУЧНЋМЬајбаОПГЄЦкзЪдДВњЦЗ +АВШЋБЃЯеЃЈЧыВЮдФЁАМгШЈЦьЪжДяЕНаТИпЕу - УПжмЕФжиЕуЁБЃЉЃЌдкжаЦкЃЌЮвУЧНЋбаОПЯћЗбепжЦдьвЕЕФСьЯШАзТэЁЃаТЕФMagagandang 50ЪЧвЛжжГЄЕФХЃаЫШЄЃЌВЂОпгаЮШЖЈЕФУтЗбcash flow under low interest rates (see "the second half of the bull market: Physical Reinflation - Strategy Weekly Focus").ашвЊаоИДИмСхЕїећЃЌЙЩЯЂДгЕЭВЈзЊвЦЕНжмЦкЃЌВЂЧваЁИЧЕФадФмвЊЧѓЕУЕНСЫИФЩЦЁЃ

Pay attention to the re-allocation of the impact of paying funds. The average return of 3 trillion yuan funds to the Bull Market in 2019-21 was recovered.РњЪЗОбщБэУїЃЌЗЕЛизЪН№КѓЕФОШЪъбЙСІОГЃЩЯЩ§ЃЈЧыВЮдФЁАЕБзЪН№ПЊЪМЗЕЛиЪБ - жмШеЕФжиЕуЗНЗЈгаЙиЯъЯИаХЯЂЃЉЁЃЮвУЧШЯЮЊЃЌетВЂВЛвтЮЖзХжаЕШКЭГжОУЕФИКУцЁЃдкЕБЧАЯТНЕЕФЧїЪЦжаЃЌЛиБЈАщЫцзХЯжН№ЕФЛиБЈЃЌВЂНЕЕЭСЫЗПЕиВњЕФПтДцЃЌжиаТЛѕЮяЕФжївЊЧўЕРПЩФмЛсСїЯђЮДРДЕФВЦЮёЧўЕРЁЃ Market's Rebalancing style: Ђй If the remaining lгХжЪадМЬајКмЗсИЛЃЌВМЗЈТоЕФТпМНЋЕУЕННјвЛВНЕФдіЧПЃЌзЁеЌЛљН№НЋНјШыгЩThreeth ETFКЭСНИіећКЯЕФЪаГЁЃЌвдМАЫцзХНјвЛВНдіГЄЕФаЁаЭдіГЄЗчИёЃЌвдМАГЌЙ§15ЃЅЕФЫЋЯђШкзЪНЛвзЕФБШР§ЪЧвЛИіживЊМЃЯѓЃЈЕБЧА10ЃЅЃЉЃЛШчЙћЗДФкВПСПЭЦЖЏЭЈЛѕХђеЭЕФЛиБЈЃЌдђдЄМЦЛњЙЙзЪН№ЛсЧПЕїЦфЗЂЯжМлжЕЕФКУДІЁЃдкетжжЧщПіЯТЃЌШчЙћОгУёЕФЯАЫзЯрЖдНЯЕЭЃЌЯргІЕФБЃЯеВњЦЗПЩФмЪЧзюМбЬцДњЦЗЃЌЪаГЁМлжЕНЋЪЧжїЕМЕФЁЃШчЙћKuai NiМЬајНјааЃЌЯргІЕФЙЋЙВЛљН№ПЩФмЪЧзюКУЕФбЁдёЃЌЪаГЁдіГЄЪЧжїЕМЕФЁЃ

ЗчЯеОЏИцЃК

1ЁЃКъЙлОМУЛжИДЩйгкдЄЦкЃЛ

2ЁЃКЃЭтОМУВюЛсЖдЯрЙиаавЕКЭЙњФкГіПкСЌЫјЕъВњЩњгАЯьЃЛ

3ЁЃРњЪЗОбщВЂВЛДњБэЮДРДЃКгЩгкГТGEдкЪаГЁЛЗОГКЭЦфЫћвђЫижаЃЌНЋРДЕФРњЪЗЪ§ОнОбщПЩФмВЛЕБЁЃ

зЪСЯРДдДЃКбЁЖЈЕФАВШЋбаОПБЈИцЃЌШЛКѓЗЕЛиSOHUВщПДИќЖр