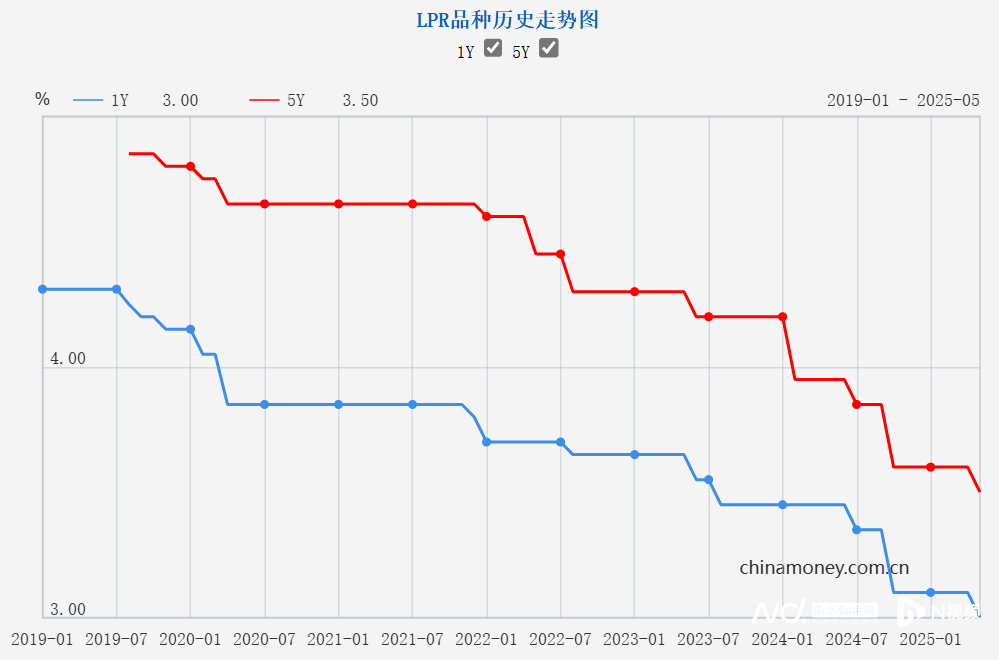

5月20日,中国人民银行允许全国银行提供中心宣布新版本的LPR通道。根据市场期望,两个期限的产品是

5月20日,中国人民银行允许全国银行提供中心宣布新版本的LPR通道。根据市场预期,两种类型的LPR通过同时降低了0.1%。对于那些有贷款的人,与贷款利率有关的LPR的减少意味着付款压力已减少并减少了贷款的利息支付。但与此同时,存款利率的新轮换也开始降低。从国际洲权行政银行,中国银行,建筑银行和其他国有银行的银行削减税率。官方银行网站已更新了RMB存款清单的利率表,目前的存款已从0.10%下降到0.05%。存款人支付的省钱利息将相应减少。到2025年4月底,当前的存款提供了所有类型的存款的34.5%。东方金融主管首席宏观分析师Wang QingL Cheng被认为是在新的存款利率新降低后,它将将存款的总体利率提高到0.11至0.13%,这可能会占据不同利率对银行后面的不同利率下降的影响。根据宽松的财务政策指南,是否有降低LPR通道的空间?哪些因素会影响LPR变化?如果存款人想猜测银行是较低的利率还是将利率提高到下一个,他们如何观察金融政策的趋势? LPR的摘录可能会继续下降。根据中国人民银行的通知,与过去相比,一年的LPR和5年LPR都降低了10个基本点。第一年的LPR从3.10%降低至3.0%,第五年的LPR从3.60%降低至3.50%。图片来源:中央银行东方金钦宏研究小组认为,在保持不变之后Ithin连续六个月,LPR的摘录在5月直接降低,因为中央银行和其他部门于5月7日启动了一套金融政策,中央银行宣布将手术率从1.5%降低到1.4%0.1%。这意味着LPR在5月通过的基础已经改变。 LPR同时是该月的同一时间,这表明政策利率调整开始被发送给债务市场的利率。谈到根源时,团队认为外部环境在四月发生了巨大变化。这意味着当前的宏观经济政策需要增加反周期的调整工作,并通过扩大国内需求和稳定经济运营来反对外国需求的放缓。降低政策利率和指导LPR的失败将使企业和居民的贷款利率大幅降低,从而降低了实际的融资成本经济。 “降低政策利率和向下指导LPRAS是扩大PINVESTOR和促进消费的重要重点。它还有助于减轻当前对企业和居民的实际贷款利率高度实际贷款利率的现象,并在价格因素中包括在内,并刺激企业和居民的内源性融资需求。”

东方金昌的宏观研究小组预计,减少两种类型的LPR摘录将保持不变。但是,据认为,稳定住房市场的政策需要额外的努力,监管机构可以通过单独的LPR价格促进住宅住宅指导,超过5年。贷款利率已大大下降。这是减轻高实际抵押贷款利率问题的ANG问题的基本步骤,并继续推动房地产市场停止下降和稳定。

在王旺(Efront)表示,尽管五月份的关税降低了,但外部环境仍然面临着严重的不确定性,而稳定增长的国内政策并没有放松。鉴于与中国美国的经济和贸易谈判正在进行一个复杂而酷刑的过程,预计中央银行将继续在下半年外国需求减慢且国内价格放缓的下半年继续实施降低利率。

商业银行期望进一步扣除未来利率

1年的LPR通过降低,从而指导了与逻辑非财务政策运营相对应的总体降低存款利率。根据关注存款利率的调整机制,存款利率应归因于1年LPR通过和财政部债券的10年收益率。

图像来源:Minyin研究

基于LPR的1年摘录的减少东方金正恩的宏观研究小组估计,最近的10年期债券以及目前的商业银行净利息幅度,各种类型的存款的平均利率将在下一步中降低近0.1%。其中,降低当前存款利率和短期定期存款利率相对较小,较长的存款利率将有所下降。这也表明,商业银行对降低未来利率的削减期望。

最新数据表明,2025年第一季度商业银行的净利息额为1.43%,比上季度下降了0.09%,创造了新的历史低位,并明显低于1.8%的警告水平。随着银行增加对实际经济的支持,保持银行体系自己运营的稳定性也是监管机构应考虑的一个因素。

Wang Qing相信LPR的前任CERPT导致同时降低了银行存款的利率。随着银行增加对实际经济的支持,它将有助于维持自己的银行系统运营的稳定性。

自2022年以来,存款清单上的利率已降低了几次。主要的商业银行家在2022年9月,2023年6月,2023年9月,2023年12月,2024年7月和2024年10月,并提交了中小型银行以降低存款利率。今天,存款利率进入“ 1%”期。

具体而言,当前利率降至0.05%;常规沉积物和后退均分别降低15分,0.65%,0.85%,0.95%和1.05%; 3年和5年期的基本点分别降低了25个基本点,高达1.25%和1.3%。 7天通知的存款利率以0.3%的速度缩短了15分。

中国明山银行首席经济学家Wen Bin,去年第三季度的财务政策实施报告表示,我国家利益的利率可以有效地传播,但是不同市场交付的效率存在差异。由于“快速下降”的贷款利率和“降低”存款利率,与存款调整和贷款利率的范围和政策利率相差很大。利息存款和贷款市场利息的传播效率受到损害,监管影响受到影响,从而阻止了财务政策的空间。在这种背景下,大型银行和第二个铅银行对降低存款利率的降低是根据市场利率趋势(例如LPR降低和国库券债券)独立确定的。这是存款利率的一大杯市场化,也有助于铲除存款和贷款利率的协调,并提高利率Deliv效率。

温本还指出,在薄弱的政策政策下,在关税摩擦,稳定的企业和稳定的房地产下,敏捷的存款利率降低还将为继续降低物理融资成本而创造空间,以应对经济变化。

同时,温本(Wen Bin)认为,降低存款利率将有助于减少经济生物,并利用更多资金来消费和投资活动。它不仅会结合常规和长期存款的流动,减少银行责任的压力,还可以增强经济活力,促进资产分配的优化,增强流入资本和房地产市场的势头基金,帮助股票市场稳定并恢复股票市场,维持房地产市场的稳定发展,促进房地产需求的稳定发展,促进国内经济旋转,并促进了经济转换。

访谈和写作:Nandu记者Zhao Weijia回到Sohu见More

5月20日,中国人民银行允许全国银行提供中心宣布新版本的LPR通道。根据市场预期,两种类型的LPR通过同时降低了0.1%。对于那些有贷款的人,与贷款利率有关的LPR的减少意味着付款压力已减少并减少了贷款的利息支付。但与此同时,存款利率的新轮换也开始降低。从国际洲权行政银行,中国银行,建筑银行和其他国有银行的银行削减税率。官方银行网站已更新了RMB存款清单的利率表,目前的存款已从0.10%下降到0.05%。存款人支付的省钱利息将相应减少。到2025年4月底,当前的存款提供了所有类型的存款的34.5%。东方金融主管首席宏观分析师Wang QingL Cheng被认为是在新的存款利率新降低后,它将将存款的总体利率提高到0.11至0.13%,这可能会占据不同利率对银行后面的不同利率下降的影响。根据宽松的财务政策指南,是否有降低LPR通道的空间?哪些因素会影响LPR变化?如果存款人想猜测银行是较低的利率还是将利率提高到下一个,他们如何观察金融政策的趋势? LPR的摘录可能会继续下降。根据中国人民银行的通知,与过去相比,一年的LPR和5年LPR都降低了10个基本点。第一年的LPR从3.10%降低至3.0%,第五年的LPR从3.60%降低至3.50%。图片来源:中央银行东方金钦宏研究小组认为,在保持不变之后Ithin连续六个月,LPR的摘录在5月直接降低,因为中央银行和其他部门于5月7日启动了一套金融政策,中央银行宣布将手术率从1.5%降低到1.4%0.1%。这意味着LPR在5月通过的基础已经改变。 LPR同时是该月的同一时间,这表明政策利率调整开始被发送给债务市场的利率。谈到根源时,团队认为外部环境在四月发生了巨大变化。这意味着当前的宏观经济政策需要增加反周期的调整工作,并通过扩大国内需求和稳定经济运营来反对外国需求的放缓。降低政策利率和指导LPR的失败将使企业和居民的贷款利率大幅降低,从而降低了实际的融资成本经济。 “降低政策利率和向下指导LPRAS是扩大PINVESTOR和促进消费的重要重点。它还有助于减轻当前对企业和居民的实际贷款利率高度实际贷款利率的现象,并在价格因素中包括在内,并刺激企业和居民的内源性融资需求。”

东方金昌的宏观研究小组预计,减少两种类型的LPR摘录将保持不变。但是,据认为,稳定住房市场的政策需要额外的努力,监管机构可以通过单独的LPR价格促进住宅住宅指导,超过5年。贷款利率已大大下降。这是减轻高实际抵押贷款利率问题的ANG问题的基本步骤,并继续推动房地产市场停止下降和稳定。

在王旺(Efront)表示,尽管五月份的关税降低了,但外部环境仍然面临着严重的不确定性,而稳定增长的国内政策并没有放松。鉴于与中国美国的经济和贸易谈判正在进行一个复杂而酷刑的过程,预计中央银行将继续在下半年外国需求减慢且国内价格放缓的下半年继续实施降低利率。

商业银行期望进一步扣除未来利率

1年的LPR通过降低,从而指导了与逻辑非财务政策运营相对应的总体降低存款利率。根据关注存款利率的调整机制,存款利率应归因于1年LPR通过和财政部债券的10年收益率。

图像来源:Minyin研究

基于LPR的1年摘录的减少东方金正恩的宏观研究小组估计,最近的10年期债券以及目前的商业银行净利息幅度,各种类型的存款的平均利率将在下一步中降低近0.1%。其中,降低当前存款利率和短期定期存款利率相对较小,较长的存款利率将有所下降。这也表明,商业银行对降低未来利率的削减期望。

最新数据表明,2025年第一季度商业银行的净利息额为1.43%,比上季度下降了0.09%,创造了新的历史低位,并明显低于1.8%的警告水平。随着银行增加对实际经济的支持,保持银行体系自己运营的稳定性也是监管机构应考虑的一个因素。

Wang Qing相信LPR的前任CERPT导致同时降低了银行存款的利率。随着银行增加对实际经济的支持,它将有助于维持自己的银行系统运营的稳定性。

自2022年以来,存款清单上的利率已降低了几次。主要的商业银行家在2022年9月,2023年6月,2023年9月,2023年12月,2024年7月和2024年10月,并提交了中小型银行以降低存款利率。今天,存款利率进入“ 1%”期。

具体而言,当前利率降至0.05%;常规沉积物和后退均分别降低15分,0.65%,0.85%,0.95%和1.05%; 3年和5年期的基本点分别降低了25个基本点,高达1.25%和1.3%。 7天通知的存款利率以0.3%的速度缩短了15分。

中国明山银行首席经济学家Wen Bin,去年第三季度的财务政策实施报告表示,我国家利益的利率可以有效地传播,但是不同市场交付的效率存在差异。由于“快速下降”的贷款利率和“降低”存款利率,与存款调整和贷款利率的范围和政策利率相差很大。利息存款和贷款市场利息的传播效率受到损害,监管影响受到影响,从而阻止了财务政策的空间。在这种背景下,大型银行和第二个铅银行对降低存款利率的降低是根据市场利率趋势(例如LPR降低和国库券债券)独立确定的。这是存款利率的一大杯市场化,也有助于铲除存款和贷款利率的协调,并提高利率Deliv效率。

温本还指出,在薄弱的政策政策下,在关税摩擦,稳定的企业和稳定的房地产下,敏捷的存款利率降低还将为继续降低物理融资成本而创造空间,以应对经济变化。

同时,温本(Wen Bin)认为,降低存款利率将有助于减少经济生物,并利用更多资金来消费和投资活动。它不仅会结合常规和长期存款的流动,减少银行责任的压力,还可以增强经济活力,促进资产分配的优化,增强流入资本和房地产市场的势头基金,帮助股票市场稳定并恢复股票市场,维持房地产市场的稳定发展,促进房地产需求的稳定发展,促进国内经济旋转,并促进了经济转换。

访谈和写作:Nandu记者Zhao Weijia回到Sohu见More